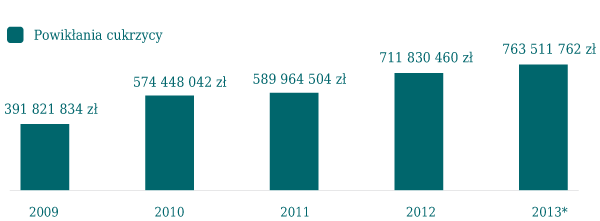

Porównując szacunki dla roku 2013 z danymi na rok 2009 obserwuje się 2,5-krotny wzrost wydatków na bezpośrednie leczenie powikłań cukrzycy. Największe obciążenie dla budżetu stanowią koszty powikłań sercowo-naczyniowych, których leczenie pochłania rocznie 1,5 mld zł.

Koszty pośrednie leczenia cukrzycy oraz leczenia powikłań cukrzycy oszacowano na podstawie danych udostępnionych przez ZUS. W analizie wykorzystano także dane GUS dotyczące średniego wynagrodzenia, PKB oraz liczby osób pracujących i przyczyn zgonów w poszczególnych latach sklasyfikowanych na podstawie kodów ICD 10. Oszacowanie przeprowadzono przy uwzględnieniu perspektywy społecznej, co oznacza, iż bilans zysków i strat został przedstawiony z perspektywy społeczeństwa polskiego. Wydatki ZUS na świadczenia związane z niezdolnością do pracy są traktowane jako transfery wewnątrz systemu, a nie jako koszty, gdyż dokonywane są pomiędzy jego elementami ? publicznym ubezpieczycielem oraz obywatelami pobierającymi dane świadczenie.

Koszty

W raporcie wybrano dwie miary do określenia wielkości utraconej produktywności: średnie roczne wynagrodzenie brutto, oraz Produkt Krajowy Brutto (PKB) na jednego pracującego. Obie miary są powszechnie uznawane w metodologii liczenia kosztów pośrednich, każda z nich ma zarówno swoje zalety, jak i związana jest z pewnymi ograniczeniami. W przypadku wynagrodzenia brutto nieuwzględnione zostają składki płacone przez pracodawcę na Fundusz Ubezpieczeń Społecznych. Dodatkowo zakłada się, że praca jest jedynym czynnikiem produkcji ? nie uwzględnia zatem wartości dóbr i usług, które wytwarzane są przy jej wykonywaniu. Z tego względu wartość kosztów pośrednich zostaje zaniżona.

Z kolei w przypadku drugiego wspomnianego podejścia, koszty mogą zostać zawyżone z uwagi na zjawisko malejącej krańcowej produktywności pracy oraz fakt, iż wartość PKB na osobę pracującą uwzględnia wyłącznie osoby, od których odprowadzane są składki ubezpieczeniowe (samozatrudnione lub zatrudnione w oparciu o umowę o pracę). Nie zostają uwzględnione natomiast osoby pracujące na zasadach umów o dzieło. Wpływ zjawiska malejącej krańcowej produktywności został w raporcie poddany korekcie o współczynnik 0,65 zgodnie z przyjmowaną przez Komisję Europejską relacją krańcowej do średniej wydajności pracy. Pozostaje kwestią dyskusyjną, czy taka korekta jest wystarczająca.

Absenteizm

Absenteizm to wielkość produkcji utraconej z powodu nieobecności pracownika w miejscu pracy spowodowanej skutkami choroby. Absenteizm traktowany jest jako krótka nieobecność pracownika w pracy.

Cukrzyca ogólna: analiza danych dostarczonych przez ZUS wskazuje, że roczne koszty związane z utraconą produktywnością z powodu absenteizmu wynoszą około 150 tys.-260 tys. (w zależności od miary utraconej produktywności).

Zaznaczyć należy, że rzeczywiste koszty absenteizmu spowodowanego cukrzycą są prawdopodobnie wyższe niż oszacowane na podstawie danych ZUS, gdyż dane te obejmują tylko część rynku pracy tj. osoby zatrudnione na umowę o pracę i ubezpieczone w ZUS. Dodatkowo są to obecności formalne, podczas gdy pojęcie absenteizmu obejmuje również np. nieodrobione spóźnienia do pracy spowodowane chorobą (Wykres 1).

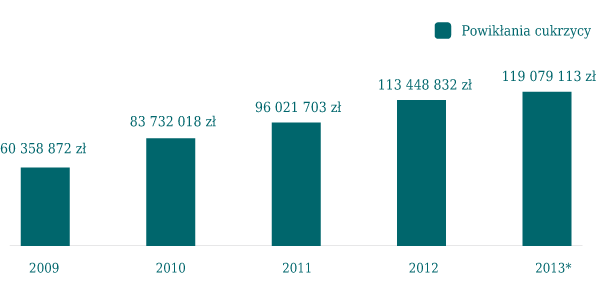

Powikłania cukrzycy: koszty pośrednie wynikające z absencji chorego na skutek powikłań cukrzycy wzrastały systematycznie od roku 2009. Porównując dane za rok 2013 z danymi za rok 2009 zaobserwowano dwukrotny wzrost wydatków w tej kategorii kosztów (Wykres 2).

Prezenteizm

Prezenteizm to spadek wydajności pracownika, który pomimo choroby jest obecny w miejscu pracy, lecz wykonuje swoje obowiązki z pewnymi utrudnieniami wynikającymi z objawów choroby. Takie utrudnienia mogą oznaczać wolniejsze tempo pracy, ograniczenie możliwości skupienia się na wykonywanych czynnościach zawodowych, wydłużenie czasu potrzebnego na przygotowanie się do wykonywania czynności zawodowych itp.

Koszty prezenteizmu są trudne do oszacowania ze względu na specyficzny charakter tej kategorii kosztowej i obejmują subiektywne odczucia skutków cukrzycy przez poszczególnych chorych. W celu uzyskania tego wskaźnika dokonano przeglądu literatury. Do oszacowania kosztów wykorzystano dane z publikacji ADA 2008, w której oceniono, iż z powodu prezenteizmu pracownik ?traci? rocznie równowartość 14 dni roboczych (spadek efektywności pracy o 6,6%).Należy jednak mieć na uwadze, że wartość wykorzystana przy obliczeniach nie jest specyficzna dla populacji polskiej i faktyczne wartości uzyskane np. na drodze badania ankietowego przeprowadzonego wśród grupy chorych na cukrzycę w Polsce mogłyby dać odmienne rezultaty (Tabela 1.).

| Tabela 1. Koszty prezenteizmu oszacowane przy wykorzystaniu średniego wynagrodzenia w Polsce | |||

| Rok | Mężczyźni | Kobiety | Razem |

| 2009 | 659 354 974 zł | 432 306 688 zł | 1 091 661 663 zł |

| 2010 | 714 733 039 zł | 471 596 057 zł | 1 186 329 096 zł |

| 2011 | 793 789 135 zł | 526 771 495 zł | 1 320 560 629 zł |

| 2012 | 864 591 020 zł | 576 755 530 zł | 1 441 346 549 zł |

| 2013 | 934 687 885 zł | 626 490 354 zł | 1 561 178 239 zł |

Utracona produktywność

Na podstawie danych GUS dotyczących przyczyn zgonów w poszczególnych latach uzyskano liczbę zgonów spowodowanych przez cukrzycę i jej powikłania w podziale na poszczególne grupy wiekowe dla lat 2009–2012. W przypadku 2013 roku, dla którego dane dotyczące przyczyn zgonów nie były jeszcze dostępne, dokonano projekcji liczby zgonów.

Konieczne było oszacowanie ścieżki wzrostu PKB i średniego wynagrodzenia w kolejnych latach. Szacunków tych dokonano wykorzystując dane zawarte w dokumencie dotyczącym skutków regulacji związanych z ustawą o zmianie ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych. Wyznaczoną dla poszczególnych lat wartość PKB lub średniego wynagrodzenia dyskontowano o stopę 5% w stosunku rocznym.

W obliczeniach uwzględniono wydłużanie wieku emerytalnego zgodnie z założeniami ustawy. Na podstawie danych GUS uwzględniono odsetek zatrudnionych w wieku produkcyjnym. Oszacowania skorygowano też o umieralność w populacji ogólnej Polski na podstawie tablic trwania życia opracowanych przez GUS (dla roku 2013 i lat następnych przyjęto tablice dla roku 2012).

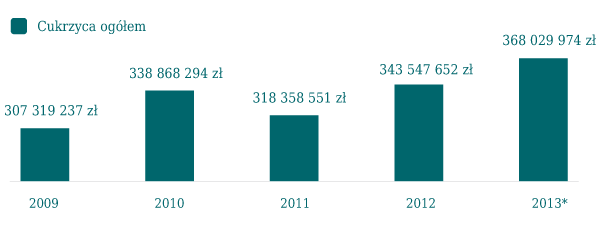

Cukrzyca ogółem: utracona produktywność związana z przedwczesnym zgonem generuje roczne koszty w wysokości przekraczającej 300 mln zł. Na przestrzeni lat 2009-2013 obserwowano stopniowy wzrost tych kosztów (około 20% różnica pomiędzy rokiem 2013 i 2009) (Wykres 3).

Powikłania cukrzycy: podobnie jak w przypadku kosztów pośrednich związanych z przedwczesnym zgonem z powodu cukrzycy, również analiza wydatków związanych z leczeniem powikłań cukrzycy wskazuje na znaczny wzrost tej kategorii kosztów na przestrzeni lat 2009-2013 (porównanie roku 2009 z 2013 wskazuje na dwukrotny wzrost). Dodatkowo porównując koszty związane z cukrzycą z kosztami związanymi z jej powikłaniami można zaobserwować, że wartość utraconej produktywności jest znacznie większa w przypadku zgonów z powodu powikłań choroby (Wykres 4).